연봉별 실수령액 2025년 기준 총정리 💸

실제로 통장에 들어오는 금액, 얼마일까요?

연봉은 숫자, 실수령은 현실입니다 ✅

"연봉 5천이면 뭐든 할 수 있겠지!"

이렇게 생각하신 적 있으신가요? 😅

하지만 막상 통장에 찍히는 돈을 보면 생각보다 적어서 실망하신 분들도 많을 거예요.

실수령액은 우리가 실생활에서 체감하는 진짜 월급이죠.

2025년 기준, 비과세 수당 없이 1인 가구, 4대 보험 전액 납부 기준으로 계산된

연봉별 실수령액 데이터를 보기 쉽게 정리해드릴게요.

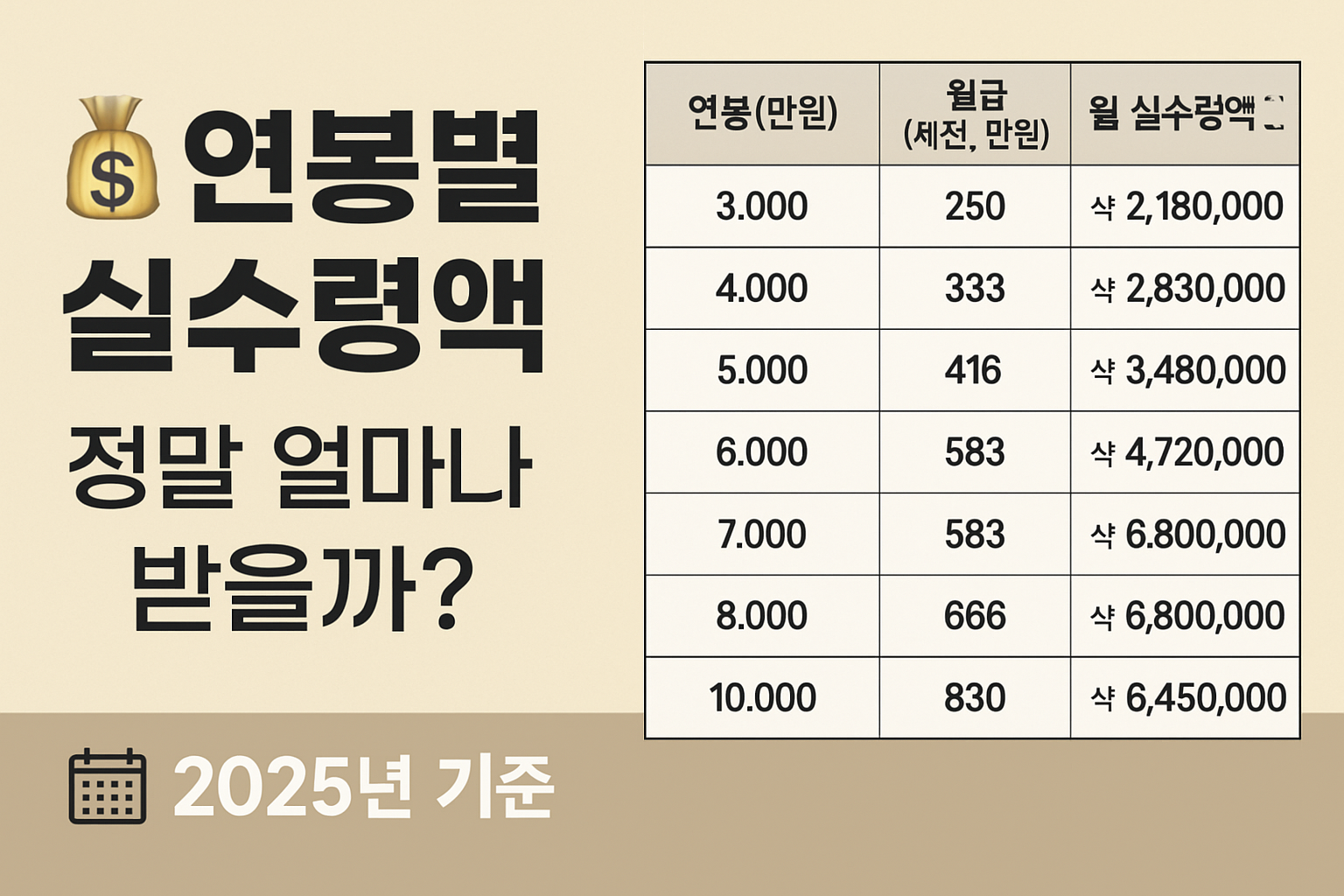

2025 연봉별 실수령액 표로 정리 📊

| 3,000 | 250만 원 | 약 2,180,000원 | 약 26,160,000원 |

| 4,000 | 333만 원 | 약 2,830,000원 | 약 33,960,000원 |

| 5,000 | 416만 원 | 약 3,480,000원 | 약 41,760,000원 |

| 6,000 | 500만 원 | 약 4,100,000원 | 약 49,200,000원 |

| 7,000 | 583만 원 | 약 4,720,000원 | 약 56,640,000원 |

| 8,000 | 666만 원 | 약 5,320,000원 | 약 63,840,000원 |

| 10,000 | 833만 원 | 약 6,800,000원 | 약 81,600,000원 |

📌 기준 요약: 1인 가구, 비과세 수당 없음, 4대 보험 전액 납부, 2025년 공제율 적용

※ 가족 수나 비과세 유무에 따라 실수령액은 달라질 수 있습니다.

실수령액이란? (초보자용 설명도 포함!) 🙋♂️

세전 월급과 실수령액의 차이는 바로 공제 항목 때문입니다.

월급에서 빠지는 주요 항목은 다음과 같아요:

- 국민연금

- 건강보험 + 장기요양보험

- 고용보험

- 소득세 + 주민세

즉, 연봉이 아무리 높아도

공제 후 실제 받는 금액은 훨씬 적습니다.

예를 들어 연봉 5000만 원의 경우, 세전 월급은 416만 원이지만 실수령액은 약 348만 원입니다.

연봉별 체감 생활 수준은? 💬

| 3,000만 원 | 월 200 초반 실수령, 사회 초년생, 독립 생활은 빠듯 |

| 5,000만 원 | 월 340만 원 실수령, 자취+차량 유지 가능, 여유 시작 |

| 7,000만 원 이상 | 월 470만 원 이상 실수령, 저축·투자 병행 가능 |

| 1억 | 월 680만 원 실수령, 고소득층 진입, 세금 비중도 커짐 |

👉 **"연봉이 전부가 아니라, 실수령액이 중요하다"**는 걸 느낄 수 있죠!

이런 것도 궁금하시죠? (Q&A 형식) 💡

Q. 가족이 많으면 실수령액이 늘어날 수 있나요?

A. 네! 부양가족 수에 따라 소득공제가 적용되므로 실수령액이 조금씩 달라집니다.

Q. 비과세 수당이 포함되면 어떻게 되나요?

A. 식대, 차량유지비, 통신비 등 비과세 수당이 많을수록 세후 금액이 늘어납니다.

Q. 프리랜서는 해당 안 되나요?

A. 이번 기준은 직장인, 월급제 근로자 기준입니다. 프리랜서·사업자는 별도 세금 구조 적용!

연봉 협상 시 꿀팁 ✅

- 항상 실수령 기준으로 계산해보기

- 비과세 수당 여부 체크는 필수

- 4대 보험 회사 부담률도 미리 파악하기

- 연봉 인상 요청 시 세후 기준으로 설명하면 설득력 ↑

결론: 실수령액을 기준으로 나의 재정 계획을 세워보자 ✍️

연봉만 보고 "많이 받는다" 판단하면 위험합니다!

실수령액 기준으로 월 고정지출, 저축 가능 금액, 소비 패턴을 파악하세요.

특히 2025년은 공제 기준이 달라졌기 때문에, 최근 데이터 기준으로 꼭 계산해보시길 추천드립니다.

💡 소소한 팁: 연봉협상 전 미리 실수령액 시뮬레이션 해보는 습관은 아주 중요해요!

'지식' 카테고리의 다른 글

| 🌀에어컨 외출 시 꺼야 할까? 계속 켜면 전기요금은 어떻게 될까? (0) | 2025.06.09 |

|---|---|

| 🧭 풍수지리로 보는 머리 방향과 침실의 금기사항 (0) | 2025.06.08 |

| 👁 사시 원인과 치료방법, 셀프테스트까지 한눈에 정리! (2) | 2025.06.06 |

| 🔋 건전지 잔량 확인방법 – 스마트폰으로도 되는 꿀팁 총정리 (0) | 2025.06.05 |

| 유산균 장까지 살아서 가야 하는 이유? 장 건강·피부·면역까지 싹 잡는 비밀! (1) | 2025.06.03 |